パートも厚生年金に加入できる?いくらもらえる?制度の変更や加入条件を解説!

社会保険に関して

厚生年金は社会保険の中に組み込まれた制度です。それでは、この社会保険とは何でしょうか。

社会保険は、日本国民が生活上において発生するリスクに備えて公的機関が費用の一部を負担する制度です。ただし一般的に社会保険というと、会社などの組織に勤める人を対象にした、健康保険や厚生年金保険に対して用いられます。

社会保険には、この他に介護保険、雇用保険、労災保険が含まれます。

社会保険に加入するには、 まず勤務先の会社が社会保険に加入していることが前提条件となります。そのうえで、社会保険に加入する会社に勤める従業員の中で、一定の加入要件を満たした者が社会保険に加入することができるのです。

かつては加入要件として「週に30時間以上働いていること」といった条件があったために、多くのパートやアルバイトが加入対象から外れていました。しかし現在では、制度の見直しが行われて、加入対象者が拡大されています。

厚生年金の対象者はどんなふうに拡大されたの?

それでは、厚生年金の加入対象者はどんなふうに拡大されたのでしょうか。パートが厚生年金に加入できる要件をみていきましょう。次の項目にすべて該当すれば、加入要件を満たしたことになります。

1.週の労働時間が20時間以上である場合

2.賃金月額が8.8万円以上(年間106万円以上)ある場合

3.1年以上の継続雇用が見込まれている場合

4.従業員数が501名以上である場合(労使の合意ができていれば、500名以下でも可)

5.学生ではない場合

週20時間といえば、週に5日働いて、1日4時間以上労働すれば達成できる時間ですから、普通にパートをしていれば達成可能な数字です。

厚生年金加入の条件は?

老後に安定した収入を得るために重要となる厚生年金ですが、働く人全員が加入できるわけではありません。

現在、パートやアルバイトにおける厚生年金加入の条件を改めて確認してみましょう。

▼正社員の4分の3以上働く人

正社員(フルタイムワーカー)の1ヶ月あたりの勤務日数や1日の所定労働時間に対し、

4分の3以上働くパートであれば加入することができます。

会社の規模は関係ないので、従業員数が少ない会社のパートでも適用されます。(学生も適用)

▼年収が106万円超える場合

年収が106万円を超える人で、下記の条件に当てはまる方は加入することができます。

・勤務先の被保険者(短時間労働者を除く)の総数が常時500人を超える場合

・週の労働時間が20時間を超える場合

・月収が88,000円を超える場合

・雇用期間が1年以上、または1年以上の見込みがある場合

・学生ではない場合 ※定時制の学生の場合は除く)

以上です。

少し難しく思えるかもしれませんが、パートでも正社員と同じようにフルタイムワークをしている、またはそれに近い形で働いている場合は、勤務先にかかわらず厚生年金に加入する必要があるということです。

加入するということは、支払いが発生し、結果、手取りが減ることに繋がるので、わざわざ月収を抑える方も多いです。

しかし、厚生年金への保険料は収入金額に応じて決まるので、収入が少なければ支払う金額もさほど大きくなりません。また、会社が半分負担することになりますので、実質負担は半分となります。

とはいえ、もちろん手取りが減ることには変わりません。

年収が107万円で厚生年金に加入した方と、106万未満で未加入の方では、後者の方の手取りの方が多くなるでしょう。

しかしながら年金はその分ので、そこをどう考えるかは、人やお財布事情によると思います。

なお、会社ではなく、個人事業主に雇われている場合は、常時5名以上雇用されていることが条件となります。

今後の適用拡大スケジュール

加入条件は、今後拡大されることが決定されています。

少子高齢化に歯止めがかからない今、国民の老後をなんとかするのが急務だからです。

ではどのように拡大されていくのか、そのスケジュールと拡大内容について見ていきましょう。

まず2016年に最初の適用拡大が実施されました。

勤務先の事業所の被保険者が501人以上いる場合は、週の所定労働時間が20時間以上などの各種条件を満たした方の、厚生年金への加入を義務づけるというものです。

2022年10月には、従業員数が101人以上の場合も、雇用機関が2ヶ月以上にわたる場合は、加入が義務づけられることになります。

そして2024年10月には、従業員数が51人以上という条件にさらに緩和されます。

雇用期間も短縮されているので、対象者が増加することが予想されます。

繰り返しになりますが、これは少子高齢化ということが背景にあります。

2019年には、老後は2,000万円不足するという金融審議会による発言がニュースになりましたが、それも年金があるという前提での話でした。

現在、社会保険に加入しなくて済むよう給与を調整されている方が多いですが、適用が拡大されたとき、無理に勤務時間を減らし収入を抑えたりすることが賢い選択ではない場合もあります。

現在の貯蓄や自分や家族の将来を考えたうえで、改めて考えるべきときにきていると言えるでしょう。

参照元:厚生労働省「被用者保険の適用拡大について」

厚生年金加入で増える受給額の目安とは?

「厚生年金に加入すると、年金はいくら増える?」

厚生年金に加入をすると第2合被保険者になり、年金の受給額が増えることになります。

では、いくら増えるのかについて解説していきます。

そもそも、厚生年金は細かく分けると以下の3つの種類があります。

・老齢厚生年金

・障害厚生年金

・遺族厚生年金

障害厚生年金は、病気やケガなどにより何らかの障がいをもってしまったという場合に受給できる年金ですが、障害基礎年金の場合その受給対象が1,2級に限定されているのに対し、障害厚生年金は、3級の方も受給対象となります。

また、遺族厚生年金とは厚生年金の被保険者が亡くなったときに遺族が受け取ることができる年金のことです。

いずれも特定のケースにだけ発生するものなので、65歳以上になると受給できる「老齢厚生年金がいくら増えるか」について見ていきます。

まず、老齢厚生年金が年額を求める計算式は以下のとおりです。

平均標準報酬額×5.769/1,000✕平成15年4月以後の加入月数

※昭和21年4月2日以降生まれ ※平成15年4月以降の標準報酬額が対象

では、厚生年金に加入できる最低賃金である月額88,000円のパートとして1年間働いた場合はどうなるのか実際に計算していきます。

88,000✕12ヶ月✕5.481/1000=5,788円 ※1円未満四捨五入

上の計算から、1年間に増える年金額は5,788円となります。

この年金額は、終身で受け取れることになります。

たとえば、85歳まで、21年間受け取った場合、総額で12万1,548円もらえることになります。

これを読むと、「それしかもらえないの?」と思う方もいるでしょう。

しかし、これはあくまで1年間加入した場合の計算です。

10年働くと、1年間に増える金額は、57,880円になりますので、1ヶ月あたり年金が4,823円増え、85歳までの21年間もらった場合の総額は、121万5,480円となります。

なお、月額88,000円の方の毎月の保険料は16,104円となります。

しかし、企業側と折半しますので、本人が実際に負担する金額は1ヶ月当たり8,052円です。

年金は終身で受け取ることができますので、今後医療が進みますます長寿社会になると考えると、やはり厚生年金のメリットは大きいと言えるでしょう。

今後は厚生年金に加入できるケースが増加

「自分も関係するかも?厚生年金加入要件が変わる!」

「勤務先にはパートの厚生年金制度がないし、自分には関係ない」と思っている方もいるでしょう。

しかし、今後は対象が広がって、厚生年金に加入できるパートが増えることが想定されています。

それは「年金制度の機能強化のための国民年金法等の一部を改正する法律」という法律が2021年5月に成立したためです。

簡単に説明すると、現在、パートでも厚生年金への加入が義務づけられる要件が令和4年10月、令和6年10月の2段階で拡大されることになります。

下記に段階ごと変更内容を説明していきます。

【令和4年10月からの改正】

▼改正ポイント1:「適用事業所」の要件が変更になります。

これまで、被保険者の総数が常時500人を超える事業所だけだったのが、常時100人を超える事業所から適用されることになりました。

平たく言うと、規模の小さい会社でも厚生年金に加入の義務が生まれるということになります。

▼改正ポイント2:「短時間労働者」の要件が変更になります。

これまでは雇用期間が1年以上見込まれることが条件でしたが、雇用期間が2カ月を超えて見込まれるのであれば、適用されることになります。

これは社員など通常の被保険者と同じ条件となったということです。

【令和6年10月からの改正】

▼改正ポイント1:「適用事業所」の要件が変更になります。

令和4年10月からの改正で、被保険者の総数が常時100人を超える事業所が対象だったのが、常時50人を超える事業所から適用されることになります。

より規模の小さい会社でも厚生年金に加入しなければならないということになるのです。

このように要件が緩和されることで、現在は厚生年金制度のない企業のパートでも、厚生年金に加入できるようになるのです。「自分には関係がない」と思っていた方もしっかりとその仕組やメリットを学ぶことが望まれます。

そもそも専業主婦は年金をいくらもらえる?

そもそも専業主婦の場合は、年金をいくらもらえるのでしょうか。

「そういえば私は年金を納めていないわ!」と不安になる方もいるかもしれませんがが、パートや社員にならなくても、年金自体はもらうことができます。

その金額を知ることで将来設計をしておくことが重要なので、しっかりと学んでおきましょう。

▷専業主婦は「第3号被保険者」扱いとなる

そもそも国民年金には、「日本国内にお住まいの20歳以上60歳未満」の方なら、誰もが加入しなければなりません。自営業、サラリーマン、農業者など職種にかかわらず、学生や無職の方でさえも同様です。

うち、自営業などで保険料を自分自身で収めている方は「第1号被保険者」、サラリーマンや公務員で厚生年金に加入している、自分で直接は収めていない方は「第2号被保険者」と呼ばれています。そして、結婚して第2号被保険者の扶養に入っている方は、保険料を負担していなくても「第3号被保険者」となり年金の加入者扱いとなるのです。

▷第3号被保険者の年金受給額とは?

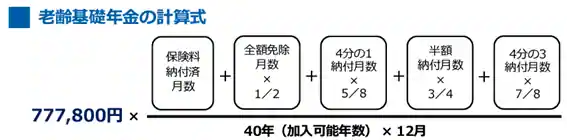

第3号被保険者で条件を満たしていれば、原則65歳以上になったらもらえるのが「老齢基礎年金」というものです。

その年金受給額は、どれくらいの期間保険料を支払ったかで変わってきます。

もし、保険料を免除期間なく支払ってきたのであれば、年間で777,800円もらうことができます。これを1ヶ月で計算すると64,816円程度となります。

いっぽう、20歳~22歳など、収入がない学生期間に免除を申請していたのであれば、その期間は1/2かける計算となるので、少し金額が減ることになります。

厚生年金保険料と比較すると、こころもとない金額と言わざるを得ません。

厚生年金は保険料が収入に応じて計算されること、また。企業が保険料を半分負担分することからもらえる年金額も一般的に大きくなります。それが2階建ての保険、手厚い保険と言われる所以です。

ちなみに、老齢基礎年金をもらうには、「保険料納付期間と保険料免除期間が合わせて10年以上になる」必要があります。

参照元:日本年金機構「年金Q&A」

専業主婦と共働きではもらえる年金はどの程度違う?

では、専業主婦でいる場合と、共働きになった場合では、もらえる年金はどれくらい違ってくるのか平均受給額を用いて説明していきます。

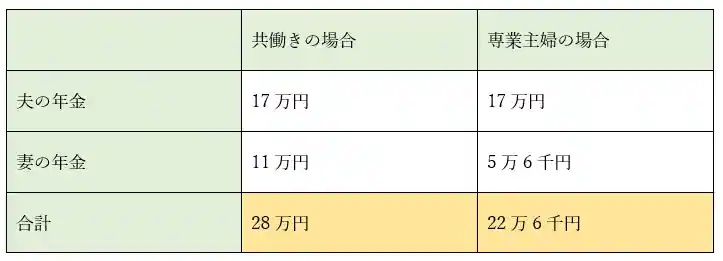

国民年金の平均受給額は月額56,000円です。

厚生年金の場合、男性と女性で大きく異なり、65歳以上の男性が約17万円、65歳以上の女性が約11万円となります。

(厚生労働省「令和2年 厚生年金保険・国民年金事業状況」より)

この結果をまとめてみると、上の表のようになります。

共働きと専業主婦の場合では、月額の年金受給額が実に5万4千円も少なくなるというわけです。

もちろん、これは平均での試算です。

厚生年金保険料は給料に応じて変わりますから、女性でも、男性と同じような給料を得ているのであれば、妻の年金も増えるため、その差はもっと大きくなることになります。

厚生年金に加入するメリットは?

それでは厚生年金に加入すると、どのようなメリットがあるのでしょうか。

まず、将来支給される年金が確実に増えます。夫が、自営業か会社員かにかかわらず、主婦に支給される年金は、基礎年金のみです。しかし厚生年金に加入することで、基礎年金に加えて、厚生年金が加入期間に応じて支給されるのです。

加入要件ぎりぎりの月額88,000円の給料だとすると、月額8,000円の保険料になります。本来保険料は、16,000円なのですが、厚生年金の場合は、半額会社が負担してくれることになっています。

この場合で、1年だけ働いたとしたら、将来支給される年金は基礎年金に加えて月額500円が上乗せされます。

月額500円だと、支払った保険料を取り戻すのに16年かかりますから、あまりメリットは感じられないかもしれません。しかし、20年働いたとしたらどうなるでしょうか。

この場合は、年金受給者になると基礎年金に加えて月額9,700円上積みされますから、メリットが実感できるのではないでしょうか。

ところで、ここまで厚生年金の加入枠について説明をしてきましたが、正式には、社会保険の加入枠が拡大されたのです。社会保険というと、公的年金制度に加えて医療保険制度のことをいいます。

つまり厚生年金に加入すると、同時に健康保険にも加入することになるのです。健康保険は、本人であろうと家族であろうと、基本的に医療給付の差異はないのですが、傷病手当金と出産手当金については差があります。

病気、けが、出産で仕事を休まざるを得ない場合、傷病手当または出産手当金として、賃金の約2/3相当額を受け取ることができるのです。

こうした点が厚生年金、つまり社会保険に加入するメリットだといえます。

厚生年金に加入するデメリットは?

厚生年金に加給することで、将来受け取る年金額が増えることが分かりました。しかし反対に厚生年金に加入するデメリットはないのでしょうか。

ひとつは毎月の給料で、自分自身の手取り金額が減るというデメリットがあります。厚生年金に加入する前は、夫の配偶者という扱いであったために、社会保険料の負担はありませんでした。しかし本人が厚生年金加入者になると、新たに保険料の負担が発生することになるために、加入前と比べて給料の手取り金額が少なくなるのです。

また夫の会社の方でも、「106万円の壁」や「130万円の壁」と呼ばれる社会保険加入の要件に合わせて、配偶者がこの「壁」を超えると、扶養手当の支給を止めることがあります。これにより夫の給料の手取り金額が少なくなることがあります。

夫が自営業の場合、厚生年金に加入した方がいいの?

夫が自営業の場合、パート勤めをしたら厚生年金に加入した方がいいのでしょうか。

夫が第1号被保険者の場合、妻も第1号被保険者です。このため、現状でも月額約1万6千円の保険料を納めているのです。

パートで勤めて厚生年金に加入した場合、保険料を考えただけでも、会社が半額負担してくれるのですから、それだけで8千円のプラスになります。

さらに20年勤めると、基礎年金に加えて月額9,700円が厚生年金として加わります。40年勤めた場合は、19,300円が加わるのです。

ところで、基礎年金はいったいいくら支給されるのでしょうか。基礎年金は、月額65,000円です。つまり、自営業の夫の場合、夫は月額65,000円支給されるのに対して40年パート勤めをした妻は、65,000+19,300円=84,300円支給されることになります。

それにしても、国民年金の支給額が月額65,000円なのはどうしてなのでしょうか。これは、かつて年金が軍人や官僚のものだったという歴史的背景があります。保険料なしで年金だけがもらえるという時代だったのです。

その後1955年に一般企業に勤める会社員に厚生年金保険制度が導入されました。自営業も含めたすべての国民が加入できるようになったのは、1961年になってのことです。

このように自営業の年金制度の導入が遅れたのは、自営業は、商売が順調にいけば、サラリーマンよりも生涯収入が多いうえに、定年退職もないという考えからです。

このため、自営業者は自助努力だけで保険料を全額納付し、支給されるのは基礎年金のみという制度が現在まで引き継がれているのです。

したがって夫が自営業の場合、妻がパート勤めをするのであれば、厚生年金に加入した方がメリットがあるといえます。

夫が会社員の場合、厚生年金に加入した方がいいの?

夫が会社員の場合、パート勤めをしたら、厚生年金に加入した方がいいのでしょうか。もし勤め先から、あと1時間だけ勤務時間を増やせば、厚生年金に加入できると言われたら、どう判断したらいいのでしょうか。

この場合、夫は第2号被保険者となり、妻は第3号被保険者です。妻の保険料は支払われていませんから、厚生年金に加入すると、保険料の負担が増えることになります。

短期的に見れば、支出が多いのですが、長期的に見れば年金額が上積みされるので得をするようにも思えます。

厚生年金の加入要件が揃ったということは、年収が103万円を超えているので、所得税の対象にもなってきます。しかし、税制上の配偶者控除枠が103万円から150万円に拡大されたこともあり、年収130万円くらいまでであれば、あまり負担も大きくありません。

ただし、年収130万円~150万円くらいだと、給料から天引きされる金額も増え、夫の方も扶養手当が支給されなくなるなど、あまり収入が増えた実感を得ることができません。

このため、バートをして厚生年金に加入するのであれば、年収130万円程度を目途にするのが、最も効率がよいといえます。

年収150万を超えると、収入が増えたという実感が得られますが、職務上の負担や責任が増えることになりますから、パート勤めの本来の目的から乖離してくるかもしれません。

このため、年収130万円くらいを目途にパートをするならば、夫が会社員の場合、パートの勤め先で厚生年金に加入しても、現役で働いている間は、さほどメリットはないといえます。

ただし第3号被保険者のままだと、支給される年金額は月額65,000円ですが、たとえば40年間パートを続ければ、これに19,000円加えられる点は、夫が自営業のケースと同様です。

夫が会社員の場合の厚生年金加入は、夫の給与体系も含めた総合的な観点から判断した方がいいでしょう。

まとめ

ここまで、パートで働く主婦は厚生年金に加入した方が得なのかについてご説明をしてきましたが、いかがだったでしょうか。

夫が自営業の場合は、せっかくパートに出るのであれば、厚生年金に加入した方がメリットがあるといえます。毎月納める保険料が軽減できるだけで、ずいぶんと経済的負担が軽減できます。

夫が会社員の場合は、さまざまな状況を勘案しながら、総合的に判断した方がいいといえます。ただ、妻が将来支給される年金額は、厚生年金に加入した方が多いのは、夫が自営業の場合と同様です。

パート先の企業が大手の場合は、勤務時間によって加入の義務が生じます。予め厚生年金に対する自分の考えを明白にしたうえで、勤務時間を決めましょう。

出典元

出典元:

・厚生労働省「年金制度改正法(令和2年法律第40号)が成立しました」

・厚生労働省「平成28年10月から厚生年金保険・健康保険の加入対象が広がっています!(社会保険の適用拡大)」

・日本年金機構「保険料額表(令和2年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険)」

・日本年金機構「老齢厚生年金(昭和16年4月2日以後に生まれた方)」