インボイス制度とは?フリーランスはどう変わる?意味や対策方法などを解説

2023年10月に本格実施される「インボイス制度」。そう言われてもピンとこない方がほとんどではないでしょうか。フリーランスや個人事業主、中小企業の経営者の方は、今からしっかりと理解しておかないと、制度開始後に損をしてしまうかもしれません。このページでは、主にフリーランスで働く個人事業主向けの内容をご紹介します。

そもそも「インボイス制度」って何のこと?

インボイス制度の正式名称は、「適格請求書等保存方式」で、消費税の仕入税額控除の方式でのことです。「適格請求書」とはざっくりいうと「制度に対応してきちんと作った請求書」のことです。難しい単語が並び、よくわからないと思いますので、順に解説していきます。

インボイス制度の目的

2019年10月から消費税が10%に引き上げられましたが、その際食品は8%のままとする軽減税率が取り入れられました。その結果、当初予定していたとおり一律10%へ引き上げた場合に比べ、税収の目減りが予想されました。財務省は、この減少幅を1兆890億程度と試算し、その穴埋め対策の一つとして、インボイス制度の導入が決められたという背景があります。これまで免税事業者として納税してこなかった人が課税事業者になれば、その分納税額が増えることになります。政府は2480億円の税収を見込んでいるということです。

子育てや家事と両立しながら、フリーランスとして働いている人にとっては、かなり厳しい制度だなぁと感じてしまいますね。

インボイスと現行の「区分記載請求書」との違いとは?

インボイス(適格請求書)では、現行の「区分記載請求書」よりも、多くの記載事項が必要です。

その違いを説明する前に、まず、現行の区分記載請求書について記載が必要項目を説明します。

—————————————————————————————-

(1) 請求書発行事業者の氏名又は名称

(2) 取引年月日

(3) 取引の内容(軽減対象税率の対象品目である旨)

(4) 税率ごとに区分し、合計した税込価額

(5) 請求書受領者の氏名又は名称

出典:国税庁「適格請求書等保存方式の概要」

—————————————————————————————-

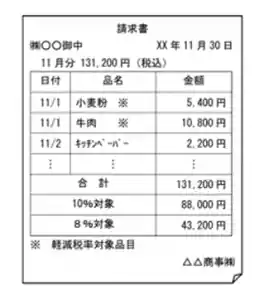

少し難しく感じるかもしれませんので、具体的な例でご紹介します。

上の図は、取り扱いに品目に軽減税率の対象商品があるケースの請求書例です。

そして、大きなポイントは、以下の2つです。

—————————————————————————————-

・軽減税率の対象商品には※や☆などの記号を入れること

・税率(10%。8%)の異なるごとの税込金額を記載すること

—————————————————————————————-

上の例では、牛肉や小麦粉が軽減税率対象商品であるために、それぞれの品目の横に※をつけています。そして、それが軽減税率対象商品であることの記載や、消費税率ごとの合計金額(10%対象は88,000円、8%対象は43,200円)を明確に記載しています。

では、次に、インボイスになると、どうなるのか説明をします。

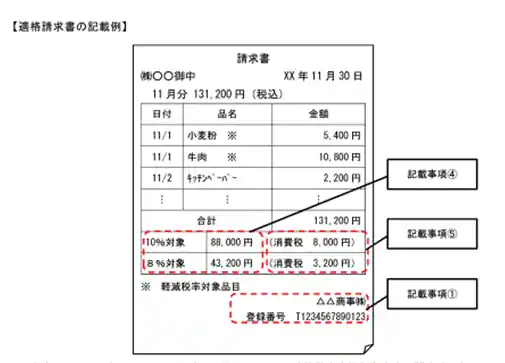

インボイスになると、下記の項目の掲載が必要になります。

—————————————————————————————-

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

- 税率ごとに区分した消費税額等※

- 書類の交付を受ける事業者の氏名又は名称

—————————————————————————————-

1つ項目が増えていますが、大きなポイントは以下のとおりです。

——————————————————————————————————

・請求書発行事業者の名称ではなく、登録番号も掲載する*←(1)の箇所

・適用税率 ←(4)の箇所

・税率ごとに区分した消費税額等 ←(5)の箇所

——————————————————————————————————

なお、一番上の*のとおり、登録番号の記載が必須となります。

これは、適格請求書発行事業者にならないと発行されないので、事前に申請が必要となります。

これらの条件を適用した実際のインボイスの例もご紹介します。

インボイスで記載必須となる事項の(1)(4)(5)にあたる部分は、赤の四角で囲った部分です。

区分記載請求書等保存方式とは?

区分記載請求書等保存方式とは、現在施行されている方式です。

2019年10月から2023年9月30日まで適用されます。

これは、2019年10月から消費税10%への引き上げが決まりましたが、食品等一部の対象商品には8%が適用されるという軽減税率制度を実施したため、採用されたものです。

皆さんがお買い物をしたときのレシートなどでもおなじみかと思いますが、前項で説明したとおり、それぞれの税率ごとの税込み価額を記載するというものです。

これはあくまでもインボイス制度が始まるまでの一時的な措置です。

2つの税率が混在しているため、このように分かりやすい表記が必要となりました。

とはいえ、軽減税率の終了日は現在表明されていない状況です。

したがって、インボイス制度が始まっても税率の混在は発生するため、それぞれの税率ごとの表記は必要となります。

インボイス制度導入による影響はどのようなものがある?

インボイス制度導入で事業者にはどのような影響が出てくるか、事業者の種類ごとに説明していきます。

【課税事業者】

課税事業者とは、消費税を除く売上げが1,000万以上あり、消費税の納税義務がある事業者のことです。

課税事業者=インボイス発行が必須であるため、インボイス制度が始まるまでに登録申請が必要です。

登録申請は書面でも可能ですが、e-TAXによるオンライン申請も行うことができ、書面

で行うのに比べて早く手続きが進みます。

登録が完了すると税務署から登録年月日と登録番号が通知されますので、きちんと管理しておきましょう。

【免税事業者】

売上げが1,000万円に満たない場合は、免税事業者となります。

個人事業主、フリーランスの方々は、ほとんどが免税事業者にあたると思います。

「免税事業者だから、今回のインボイス制度は関係ないのでは?」と思いがちですが、実際には影響する恐れがあります。

もちろん、免税事業者なのでインボイスの登録は必須ではないのですが、課税事業者と取引している場合は注意が必要なのです。

今回のインボイス制度では、課税事業者が仕入税額控除を受けるにはインボイスが必要となることは説明しました。

取引先が免税事業者であるとインボイスを発行してもらえないため、仕入税額控除を受けられず、課税事業者は損をすることになってしまいます。

結果、免税事業者は課税事業者より、今後の取引を断られる恐れが出てくるのです。

つまり、課税事業者との取引を続けたい場合、現在個人事業主やフリーランスの方々も課税事業者となり、インボイスの発行を検討しなければならないのです。

課税事業者になるということは消費税の納税が必須となるため、結果、負担が増すことを意味します。

なお、取引先も免税事業者や消費者である場合は仕入税額控除が不要であるため、とくに影響はありません。

また、取引先がインボイスを必要としない簡易課税制度を適用している場合も、同じく影響はありません。

インボイス制度に対応するためにするべきこととは?

インボイス制度に対応するために、具体的にするべきことを事業者の種類ごとに説明していきます。

【課税事業者】

インボイス制度ははじまると、仕入税額控除を受けるためには自ら登録事業者として登録が必要となります。

————————————————————————————————————————

〇登録申請:令和3年10月1日から受付開始済

〇期限:特になし

ただし、インボイス制度が実施される2023年10月1日から登録を受けるためには、

2023年3月31日までに登録申請が必要。

————————————————————————————————————————

さらに以下のようなことが求められると言えます。

〇取引先の精査

取引先が適格請求書発行事業者かどうかを確認する必要があります。

もし、取引先が適格請求書発行事業者ではない場合、インボイスの発行が受けられず、結果、消費税の仕入税額控除が受けられないためです。

それは、課税事業者として損をすることを意味します。

これまで取引していた事業者が免税事業者である場合は、今後、適格請求書発行事業者となる予定があるかどうかも確認することをおすすめします。

もし、適格請求書発行事業者と免税事業者と両方取引する場合は、消費税の計算等が変わってくるので、明確に分けて管理する手間も必要です。

〇インボイス対応のシステム

前項で説明したとおり、インボイス制度がはじまると掲載すべき事項が変更になります。

現在の受発注システムや請求書管理システムなどがインボイスに対応していないと、そのままでは使用できなくなります。

クラウドサービスを利用している場合、サービス提供元が自動的にシステム改編を行うことが予想されますが、自社開発など、独自のシステムを使用している場合は、見直しや改変が必要の可能性が高いです。

なお、レジを使用している場合、レジの対応有無の確認も必要です。

【免税事業者】

インボイス制度が開始されると、免税事業者は取引を停止される恐れがあります。

免税事業者が適格請求書発行事業者になりインボイスを発行するためには、本来、以下の手続きが必要です。

——————————————————————————————————-

ステップ1:「消費税課税事業者選択届出書」を提出し、課税事業者となる

ステップ2:課税事業者として「適格請求書発行事業者」の登録を行う

※書類申請またはe-TAXにて

——————————————————————————————————-

しかし、現在は経過措置がとられており、2023年3月31日までに適格請求書発行事業者の登録申請をすれば、課税事業者となる届け出(ステップ1)を省略することができます。

そして、インボイス制度のスタート(2023年10月1日)と同時に「課税事業者」「登録事業者」になることができるのです。

これは、単に手続きが楽になるだけではありません。

本来課税事業者になる場合の切り替えは事業年度単位となるので、2023年1月1日から課税事業者となってしまうのですが、経過措置が適用されればインボイス制度開始時の2023年10月1日からの切り替えになるのです。

消費税納税は個人事業主やフリーランスの方にとっては大きな問題となるため、早めの見極めが必要と言えるでしょう。

なお、2023年3月31日の経過措置期間内に登録申請書を提出できない状況にある場合は、2023年9月30日までにその事情を記載した登録申請書を税務署に提出します。そこで認められれば、2023年10月1日から登録が受けられます。

→2022年12月23日の閣議決定により、事情の記載に関する軽減措置が設けられました。詳しくは本記事最終項の支援措置に関する説明をご参照ください。

まずは消費税納税について説明しましょう

フリーランスには「課税事業者」と「免税事業者」がいることはご存知の方も多いと思います。現在の法律では、今年フリーランスになった人や、年間売上1千万円以下の人には、消費税の納税義務はありません。ですので、個人事業主としてフリーでお仕事をしている人の多くは「免税事業者」となり、10%の消費税は丸々収入とすることができました。

続いて、先に出てきた「消費税の仕入税額控除」について説明します。課税事業者は、販売したものにかかる「お客さんから預かっている消費税」から「仕入れの際に払った消費税」を差し引いて、国に納税しています。例えば家具屋さんが、税込み11万円でダイニングセットを仕入れたとします。その際、家具屋さんが卸元に払う消費税額は1万円です。そのダイニングセットを税込み22万円で販売したとすると、お客さんの払う消費税の2万円はお店が一旦預かることになります。この家具屋さんが納税する際には、2万円から1万円を引いて、1万円分を納めればいいというのが、仕入税額控除の仕組みです。

なぜインボイス制度が始まるとフリーランスが損をすると言われるのか

消費税納税の仕組みについてはご理解いただけたと思います。なぜ、このインボイス制度が始まると、フリーランスが損をするなどと言われているのでしょうか。ここから詳しく説明していきます。

まず、2023年10月にインボイス制度が始まると、納税事業者だけがインボイス=適格請求書の発行事業者となることができます。納税事業者はそれぞれに事業者番号が与えられ、請求書を発行する際には事業者番号の記載が義務付けられます。インボイスがあれば、これまで通り消費税の仕入税額控除が使えますので、この場合はこれまでと変わりありません。

問題なのはここからで、売上が1千万円以下なのでこれまで通り免税事業者でいたいという人は、インボイスを発行できません。すると、仕事の発注元の企業は消費税の仕入税額控除が受けられないという事態が生じます。こちらも例えでお話しすると、フリーランスの方が、10000円でデザイン制作の仕事を請け負ったとすると、発注元の企業は、消費税分の10%を上乗せして、11,000円を支払うことになります。現行の制度でしたら、納税時この経費に掛かった消費税の1000円を差し引くことができるのですが、インボイス制度が始まるとそれができず、1000円は企業が丸々負担することになります。ただし、6年間は猶予期間があり、完全導入は2029年10月からとなっています。(2026年9月までが80%控除、2029年9月までが50%控除、2029年10月に控除廃止)

企業の負担が増えるということは、免税事業者への発注を減らされたり、発注金額の減額を交渉される可能性があります。その点が、フリーランスが損をすると言われている所以です。ただし、発注元の企業が、「消費税分は払わない」「消費税分の単価を安くしてほしい」などという態度をとることは、「消費税転嫁対策特別措置法」に違反する恐れがあり、公正取引委員会から勧告を受ける可能性があります。

これからもフリーランスで働くにはどうすればいいの?

フリーランスのライターや在宅ワーカーの多くは、免税事業者です。厚生労働省の「在宅ワーカーの就業意識に関する調査」によれば、在宅ワークによる月収は10万円未満が45%、20万円未満が63%となっています。消費税を納税する余裕のある人はそう多くないですので、インボイス制度が始まるからと言って、納税事業者にならなくては仕事がもらえないと焦るのは尚早です。

仕事が減らされる、単価を下げるように言われる、などはあくまで起こりうる可能性のあるケースということで、皆に降りかかる悲劇というわけではありません。フリーランスや小規模事業者から多くの反対の声があがれば、制度の見直しや条件の緩和の可能性も0ではないでしょう。現状できることは、正しく制度を理解することです。制度を理解しなければ、交渉や意見表明もできません。まずは情報収集をしてみましょう。

支援措置・申請期限について

■支援措置について

2022年(令和4年)12月23日に閣議決定された「令和5年度税制改正の大綱」では、インボイス制度に関する支援措置が盛り込まれました。

主なポイントとしては3つあります。

▶いままで免税事業者がインボイス発行事業者になった場合にかぎり、納税額の軽減措置を受けることができる

2年前の課税売上が1000万円以下等の要件を満たす場合のみですが、3年間、納税額を売上税額の2割に軽減してもらうことができます。

▶一定規模以下の事業者が行う少額取引においては、6年間、事務負担軽減措置を受けることができる

また少額の返還インボイスについては交付義務が免除される

具体的には、1万円未満の課税仕入れ(経費等)については、 インボイスの保存がなくても帳簿の保存のみで

仕入税額控除ができるというものです。

▶少額の値引きや返品なら返還インボイスは交付不要になる

税込価額が1万円未満である少額の値引きや返品の場合、適格返還請求書の交付義務が免除されます。

出典:「インボイス制度、支援措置があるって本当!?」を参考に作成

■申請期限について

これまで、申請期限は2023年3月31日までとされてきました。

また、それまでに申請しなくても、2023年9月30日までにその申請が困難であった事情を記載した登録申請書を税務署に提出すれば、インボイス制度が開始する令和5年10月1日を登録開始日として登録されることとなっていました。

しかし、2022年(令和4年)12月23日に閣議決定された「令和5年度税制改正の大綱」において、「その申請期限後に提出する登録申請書に記載する困難な事情については、運用上、記載がなくとも改めて求めないものとする」と追記がなされました。つまり、事情に関する記載がなくとも原則認められることになったということが言えます。

インボイス制度まとめ

ここまで、2023年10月から始まるインボイス制度について解説してきました。筆者もそうでしたが、あまり聞きなれない難しい単語が並び、一度では理解できないかもしれません。わかりやすく説明しているサイトもあるので、自分の身を守るためにも早いうちからしっかりと勉強してみることをおすすめします。